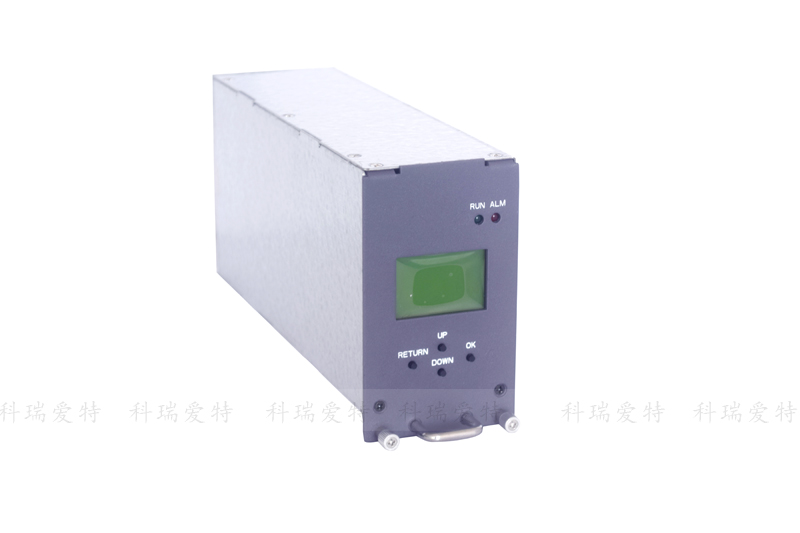

产品详情 | PRODUCT DETAILS

储能变流器是电化学储能系统中,连接于电池系统与电网(和/或负荷)之间的实现电能双向转换的变流器。储能变流器的市场需求在2012年开始起步,由电网公司、高校、研究院所、高科技工业园等业主引导和建设了少数的储能系统,并多以示范项目为主。

随着储能市场规模的扩大,储能的独立主体地位得到明确,慢慢的变多的电力电子科技类产品开发商、锂电池生产商也进入到了储能变流器市场,目前,行业内主要企业情况如下:

根据中关村储能产业技术联盟(CNESA)发布的《储能产业研究白皮书2021》,2020年中国新增投运的电化学储能项目中,装机规模排名前十位的储能变流器提供商,依次为:阳光电源、科华、索英电气、上能电气、南瑞继保、盛弘股份、科陆电子、许继、英博电气和智光储能;同时,在海外出货量方面,阳光电源、比亚迪和科华的PCS出货量排名前三:

从企业的区域分布集中度来看,截止2021年6月,我国储能变流器制造企业主要分布在华南、华东地区,其中,广东省储能变流器制造公司数最多,占比约39%;其次是江苏省、安徽省,公司数占比分别为13%、11%。

目前,储能变流器头部企业在国内外市场均有布局,其中,2020年阳光电源的新增装机量和海外出货量排名行业第一,2020年产量达985.78MW,竞争力最强。

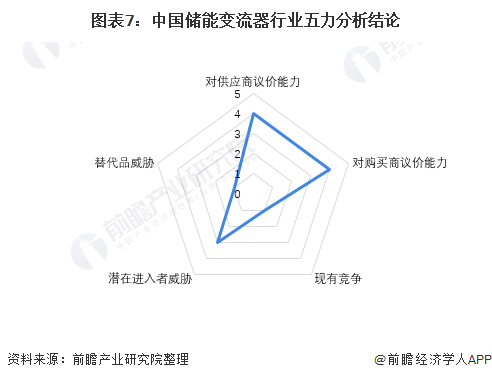

从五力竞争模型角度分析,由于储能变流器市场中现有竞争者的数量不多,且企业的区域集中程度较低,因此现有竞争不太激烈;由于上业市场之间的竞争充分、且上游产品价格呈逐年降低趋势,行业对上游供应商的议价能力是相对更强的;从市场需求和产品同质化来看,储能变流器产品下业为电化学储能行业,未来几年将呈现迅速增加的势头,储能变流器企业不仅会为客户提供相关这类的产品,还会一套完整的解决方案,产品之间有差异性,行业对下游议价能力是较强的,同时,由于行业主要存在着技术壁垒、资质壁垒,对于未涉足储能变流器行业的企业来说,进入壁垒较大,但对于储能或新能源产业链中的企业吸引是极大的。

以上数据参考前瞻产业研究院《中国储能变流器(PCS)行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对储能变流器(PCS)行业的发展背景、产销情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来储能变流器(PCS)行业发展轨迹及实践经验,...

在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章的主要内容,需要获取前瞻产业研究院的正规授权。如有IPO业务合作需求请直接联系前瞻产业研究院IPO团队,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

【行业深度】洞察2022:中国智慧灯杆行业竞争格局及市场占有率(附市场之间的竞争梯队、区域集中度、企业竞争力评价等)

【行业深度】洞察2023:中国粉末涂料行业竞争格局及市场占有率(附区域竞争力、市场集中度、企业竞争力)

【行业深度】洞察2023:中国男装行业竞争格局及市场占有率(附市场集中度、企业竞争力评价等)

【行业深度】洞察2022:中国床垫行业竞争格局及市场占有率(附市场集中度、企业竞争力评价等)

2023年中国铁路机车车辆及动车组制造业发展格局:行业细分市场及区域公司竞争集中度较高

产品系列

Products

联系我们

开云登录入口电话

开云登录入口: 开云登录入口-开云app官网入口-开云官网

邮编: 518126

联系人: 王经理

热线: 400-800-7156

电话: 0755-26414638

传真: 0755-26522816

邮箱: szcreate@163.com

QQ: 631045164

首页

首页

产品

产品

案例

案例

联系

联系